滋賀県で税理士をお探しなら

![]()

![]()

![]()

![]()

これから会社を設立して事業を始めよう、今は個人事業主として事業をしているが、独立して法人成りしたい、などお考えお方はぜひご相談ください。

「何をどうすればいいの」と不安に思われていませんか?

滋賀県守山市の税理士法人中川会計では、そのようなお悩みに一つ一つ丁寧にお答えし、サポートさせていただきます。

~安心して開業していただくために、税理士法人中川会計にお任せください。~

会社設立の費用は誰もが気になることでしょう。

ご自身で行うことも可能ですが、定款の記載や、目的等の文言は、司法書士などの専門家に相談するのが望ましいと考えています。

税理士法人中川会計では、経験豊富な司法書士と提携しております。どうぞご安心して、お任せください。

▼一般的な株式会社の設立費用

・定款認証52,000円 ・登録免許税150,000円 ・司法書士等報酬150,000円

独立・開業・会社設立をするには、多大な開業資金が必要です。

そんな新規開業された法人・個人事業主様を応援したい。そんな気持ちをこめまして、新規開業後最初の1年間は、顧問料が半額になるキャンペーンを行っています。この機会にぜひ、お気軽にお問合せ下さい。

会社設立に関連する質問

ビジネスを始めるなら個人事業よりも法人を設立したほうが、メリットが大きいってホント?

法人と個人との違いを理解せずに安易に会社を設立することはお薦めできません。

ここでは一般的に法人にしたほうが、メリットがあると言われているものを6つ紹介します。

| 法人設立のメリットは・・・ | 個人事業者の場合では・・・ | |

|---|---|---|

| 1 | 取引先や金融機関に対する社会的な信用度が高い | 財政状況や経営状態が把握しにくく、信用度が低い |

| 2 | 倒産した場合、経営者個人は出資した分の責任を負えばよい | 個人の場合は全ての責任を負う(預金、土地建物等も処分) |

| 3 | 会社は赤字でも社長である個人の給料は保証される | 『収入-経費=給料』なので、赤字なら個人の所得はない |

| 4 | 経費として認められる範囲が広く、自身の給料も経費となる | 個人用・事業用が判然としないため、経費にならない場合も |

| 5 | 法人税率は定率で、資本金1億円以下の普通法人では15% | 個人事業者に係る所得税は累進課税で、最高税率は45% |

| 6 | 法人には相続税がかからず、解散しなければ存続する | 個人財産も事業用資産も同様に相続税の対象となる |

法人を設立することでデメリットになることはありますか?

会社を設立したが故のデメリットも知っておくことが必要です。

個人事業のままがよかったと後悔しないために、事前にチェックしておきましょう。

具体的には以下の3つです。

1.運営コストがアップする

会社をつくるには設立費用が必要ですが、設立以後も各種の登記費用が発生します。具体的には商号変更、目的追加、本店移転、役員の変更、増減等の度に発生します。

2.儲けたお金を自由に使えない

会社にすると自身は給料や配当という形で会社から取り分を貰います。しかし、会社法や税法の制約によって会社が儲かっていても自由に給料を増やすことはNGです。

3.登録や申告の手続きが面倒

会社は法務局に登記することにより『生まれる』社会的な存在です。そのため、会社法等の様々な法律上の規制を受けるので確実に個人事業と比べて手続きが面倒です。

新たに会社を設立すると株式会社になるのですか? 有限会社ではダメなのですか?

会社の形態は大きく分けて4種類あります(以下で説明)。有限会社に関しては平成18年5月の新会社法の施行で廃止が決まり、新たに設立することができなくなりました。

株式会社:多くの出資者から資本を調達し、大規模な企業経営をすることが本来の趣旨

合同会社:有限責任社員のみで構成する。利益配分や会社の意思決定を柔軟に設計できる

合名会社:無限責任を負う社員のみでつくられる。人的つながりを重視する

合資会社:人的つながりを持つ無限責任社員に、出資者としてだけの立場の有限責任社員が参加する形で設立される

▼4つの会社の比較

| 株式会社 | 合同会社 | 合名会社 | 合資会社 | |

| 最低資本金 | 1円 | 1円 | なし | なし |

| 定款の認証 | 必要 | 不要 | 不要 | 不要 |

| 出資者の責任 | 有限責任 | 有限責任 | 無限責任 | 無限責任 または 有限責任 |

| 最低出資者数 | 1名 | 1名 | 2名 | 無限・有限 各1名以上 |

| 取締役の任期 | 原則2年 最長10年 |

無期限 | 無期限 | 無期限 |

| 最高意思決定 | 株主総会 | 全社員の一致 | 全社員の一致 | 全社員の一致 |

会社の発起人や役員になるのには資格や条件がありますか?また、それぞれの役割とは?法人を設立することでデメリットになることはありますか?

発起人とは株式会社設立の企画者として定款に署名した人のことです。

発起人の資格については自然人に限らず、会社などの法人でも発起人になることができます。役員は発起人以外の者でもかまいませんが、たいていは発起人の中から何人かが役員になります。

| 株式会社を設立(発起設立)するには・・・ |

| ▼ |

| 発起人が1名以上必要 |

発起人の人数は1人以上(1人でも可)で上限はなく、未成年者などの民法上の制限行為能力者でも法定代理人などの同意があれば発起人になれます。ただし、15歳未満の者は印鑑登録ができないため対象とはなりません。

発起人が決まったら発起人会を開催します

| 1 | 会社の商号・目的 |

| 2 | 発起人の総代(業務執行のリーダー)を誰にするのか |

| 3 | 株式1株の金額 |

| 4 | 会社設立時の発行株式数(各発起人の引き受け株数) |

| 株式会社に必要な役員は・・・ | ||||

| ↓ | ||||

|

または |

|

||

役員とは、会社の運営について責任ある地位にいる人を指します。代表取締役、取締役、監査役などです。それぞれの任期は取締役2年、監査役が4年ですが、定款に『株式を譲渡するには会社等の承認が必用である』旨の規定を設けた場合は最大10年まで延長可能です。

| 役員になれないものとは? | |

|---|---|

| 1 | 法人 |

| 2 | 成年被後見人・被保佐人など |

| 3 | 会社法関係違反者(刑執行から2年以内の者など) |

| 4 | 非会社法関係違反者(禁固刑以上。執行猶予中の者は除く) |

| 5 | 株式譲渡制限会社において、定款で取締役が株主でなければならない旨を定款で定めた場合、株主でない者 |

| 6 | 委員会設置会社において、その会社の支配人、その他の使用人である者 |

| 7 | その会社または親会社の監査役、会計参与、会計監査人 |

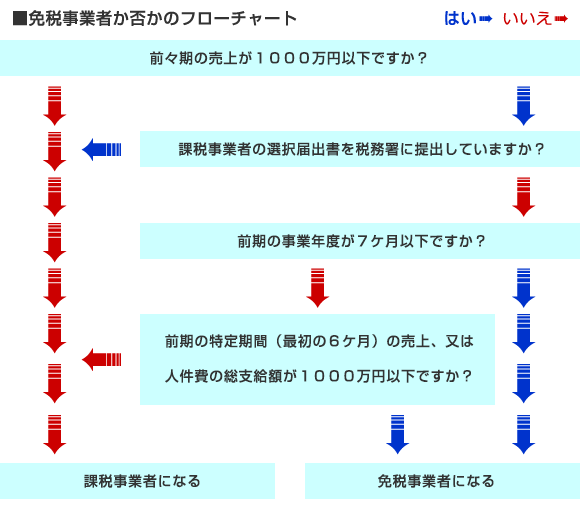

会社にすると消費税の納税が最大2年間免除されるというのはホント?

会社を設立するメリットの1つは節税です。すべての新設法人が2年間の免除を受けられるとは限りませんが、資本金や事業年度、役員報酬に注意すれば2年間免税になります。

◎まずは消費税の不思議なルールを勉強しよう

売上が1000万円以下の小規模な会社は、消費税の納税が免除されています。これを『消費税の免税事業者』といいます。ここでポイントになるのが、免税事業者に該当するかどうかの判断基準となる売上1000万円とは、当該事業年度の売上ではなく2年前の売上で判定されるということです。

◎消費税のルールに新設法人を当てはめてみると

設立した1年目と2年目は上記の判断基準となる2年前の売上が1000万円以下(0円)なので、最初の2年間は原則として消費税の申告・納税が免除されるのです。

◎免税事業者となるために以下の3つのポイントに注意しよう

1.資本金は1000万円以下で

2年前の売上が1000万円以下だからという理由で免税業者となれるのは資本金が1000万円未満の小規模な会社に限定されます。資本金が1000万円以上の会社を設立すると、基準期間がなくても課税事業者として扱われ消費税の納税義務が発生します。資本金1000万円の会社にこだわるのであれば、1000万円未満で1期2期を終え、課税事業者となった3期目の途中で資本金を増資して1000万円まで増やすことも可能です。

2.設立1年目の報酬に注意する

資本金1000万円未満の会社を設立し1年目を免税事業者として過ごせても、2年目も同様かというと新たな条件をパスする必要があります。次の判断基準は設立1年目の上半期(最初の6ケ月間『特定期間』という)の売上と人件費の支払のいずれもが、1000万円を超えてしまった場合、2期目の免税事業者の資格はなくなります。

☆常識的に給料が売上を上回ることはないので、この場合で注意が必要なのは人件費の支払のほうです。従業員の給料で調節することはできないので、自身や家族従業員の報酬を調整することで、1期目特定期間の人件費の総額が1000万円を超えないように考慮しましょう。

※役員報酬は原則として定期同額とされているので期中で増減させるのはNGです。

3.1期目が7ケ月間なら問題なし

設立後6ケ月で売上が1000万円を超える会社、同族の役員報酬を抑えたとしても1000万円を超えてしまいそうな場合、2期目の免税事業者を諦めるか?最後の手段として、あらかじめ1年目の事業期間を7ケ月より短く設定すれば、上記でいう特定期間の条件を無視することができます。

☆1期目の事業年度が7ケ月以下の場合は『特定期間』そのものの存在がありません。したがって、資本金1000万円未満で、1期目の事業年度が7ケ月以下で設立した新設法人は無条件で2期間(最大19ケ月)免税事業者であることが確定します。

会社を設立する前に決めておかなければいけないことはありますか?

株式会社設立の具体的な手続きに取りかかる前に、あらかじめ決めておくべき事項があります。それらは以下の通りです。順にしたがって決定・準備していきましょう。

| 会社設立前の必要決定事項 | |

|---|---|

| 1 | 機関設計を行う・・・Q7で詳しく説明します |

| 2 | 商号(会社名)を決める・・・Q8で詳しく説明します |

| 3 | 同一商号調査を行う・・・Q8で詳しく説明します |

| 4 | 事業目的を決める・・・Q9で詳しく説明します |

| 5 | 本店所在地を決める |

| 6 | 発起人を決める |

| 7 | 役員(取締役・監査役)を決める |

| 8 | 資本金を決める・・・Q10で詳しく説明します |

| 9 | 事業年度を決める・・・Q10で詳しく説明します |

| 10 | 会社の各種印鑑をつくる |

| 11 | 発起人などの印鑑証明書を準備する |

会社の機関設計とは何のことですか?

株式会社には、株主総会や取締役会、監査役などの機関があり、これらを組み合わせることを機関設計といいます。新会社法では3パターンの機関設計が可能となりました。

| 【資本金5億円未満の一般的なフローチャート】 | ▼は い ▼いいえ |

| 定款に、株式を譲渡する際に会社の承認を必要とする旨の規定を設けますか? | |||||||

| ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ||

| あなたがつくる会社は株式譲渡制限会社です。役員の任期は、定款に定めることによって最長で10年まで伸長可能です。 | あなたがつくる会社は公開会社です。役員の任期は、最長で取締役は2年、監査役は4年です。 | ||||||

| | | | | ||||||

| 取締役会の設置は任意です。 | 取締役会の設置が必用となります。 | ||||||

| | | | | ||||||

| 取締役会を設置しますか? | | | ||||||

| ▼ | ▼ | ▼ | ▼ | | | |||

| パターンA | パターンB | パターンC | |||||

代表的な例(パターンA~パターンC)の内容を詳しく見てみよう

| 【パターンA】株式譲渡制限会社で取締役会を置く会社 |

役員は従来の株式会社と同様に取締役3名、監査役1名が必要です。役員の任期は定款に定めることによって最長10年まで伸長可能です。

| 選任 | 選任 | ||||||

| 代表取締役 | ← | 取締役会 | ← | 株主総会 | |||

| ↑ | ↓ | 選任 | |||||

| ↑ | ← | 監査役 | |||||

| 監査 | |||||||

| 【パターンB】株式譲渡制限会社で取締役会を置かない会社 |

取締役は1名でもよく、取締役会の設置義務はありません。監査役を置く義務もありません。役員の任期は定款で最長10年まで伸長可能です。

| 選任 | |||||||

| 代表取締役 | ← | 取締役の互選 | または | 株主総会 | |||

| 【パターンC】公開会社 |

公開会社の場合、従来の株式会社のパターンを踏襲して、取締役3名と監査役1名の設置が義務づけられます。役員の任期は原則どおり、取締役2年、監査役4年です。

| 選任 | 選任 | ||||||

| 代表取締役 | ← | 取締役会 | ← | 株主総会 | |||

| ↑ | ↓ | 選任 | |||||

| ↑ | ← | 監査役 | |||||

| 監査 | |||||||

会社の商号にはルールのようなものはありますか?

商号は基本的には自由に決めてよいのですが、以下の5つの要件をすべて充たすものでなければいけません。

| 1 | 『株式会社』の文字を必ず入れる | 会社の前後または中間に『株式会社』という文字をい入れなければならない |

| 2 | 日本文字、ローマ字、その他決められた文字、符号のみを使う | 漢字、ひらがな、カタカナ、ローマ字、アラビア数字と一定の符号*のみ可能 |

| 3 | 会社の一部門を表す文字を使用しない | 『~支部』『~支店』等の使用はNG 『代理店』『特約店』等の使用はOK |

| 4 | 有名な会社の商号は使用しない | 『ソニー』『ロッテ』等の有名企業の商号をつけると使用停止を求められる |

| 5 | 『銀行』や『信託』の文字は使用しない | 『銀行』や『信託』の文字の使用は法律で禁止されています |

※一定の符号とは『&』『’』『,』『ー』『.』『・』です。ただし、符号については字句を区切る際の符号として使用する場合などにのみ用いることができます。

☆旧商法では、決定した商号が既に同じ市区町村内において、同じ業種で同じ商号が使われている場合、その商号は使用することができないと規制されていました。新会社法が施行されてからは、この類似商号に関する規制が廃止されたので、同じ市区町村内において同じ業種で同じ商号が使われてもかまわないことになりました。 ただし、同一の住所地に同一の商号を用いることはやはり禁止されていますので、念のため同一商号調査を行いましょう。同一商号調査は、本店予定地の管轄の法務局で行うことができます。

会社の事業目的は実際に営業する事業以外のものを記載してはいけないのですか?

事業目的は『何をする会社なのか』を明確にするもので、定款に必ず記さなければならない事項です。目的は1つでもかまいませんが、将来のために当面は予定していないような事業についても、多めに目的を掲げておくほうがいいでしょう。

| 会社の目的を決める際には | ||

|---|---|---|

| ◎ | 会社設立後すぐに始めようとしている事業 | □ |

| ◎ | 現在興味を持っている事業業 | □ |

| ◎ | 将来やってみたいと考えている事業 | □ |

☆目的を文章化する際は以下の3点に注意しなければなりません

| 1 | 他人から見て何をする会社か分かるようにする |

事業目的が不明確であれば、様々な不都合をきたすとともに、新たな出資や貸付をする銀行などが戸惑ってしまう恐れがあります。また、許認可を必要とする業種の場合では必ず関係官庁に相談しましょう。

| 2 | 法律で規制されている業務は目的とすることができない |

例えば、麻薬の輸出入は法律違反であり、事業の目的とすることはできません。

| 3 | 事業目的の文字には原則として日本の文字しか使えない |

使用する文字は、漢字、ひらがな、カタカナなどの日本文字のみです。アルファベットなどの外国文字は使用できません。ただし、外国文字を使用していても、日本語として溶け込んでいるもの(Tシャツ、CD、ITなど)は使用してもかまいません。

☆許認可を必要とする主な業種一覧

| 営業の種類 | 区分 | 申請・届出先 | 受付窓口 |

|---|---|---|---|

| 飲食・喫茶店営業(レストラン等) | 許可 | 都道府県知事 | 保健所 |

| 菓子製造業(菓子、パンの製造等) | 許可 | 都道府県知事 | 保健所 |

| 食肉・魚介類販売業(食肉の販売店等) | 許可 | 都道府県知事 | 保健所 |

| 警備業(警備会社、駐車場管理等) | 認定 | 公安委員会 | 警察署 |

| 美容院・理容院(理髪店等) | 届出 | 都道府県知事 | 保健所 |

| クリーニング業(クリーニング店) | 届出 | 都道府県知事 | 保健所 |

| 一般旅行業(一般旅行業、旅行代理店) | 登録 | 国土交通大臣 | 運輸局 |

| 旅館業(旅館、ホテル等) | 許可 | 都道府県知事 | 保健所 |

| 貸駐車場(不特定多数対象の駐車場) | 届出 | 都道府県知事 | 都道府県庁 |

| 人材派遣業(指定業種の人材派遣) | 許可 | 厚生労働大臣 | 公共職業安定所 |

| 酒類販売業(酒店等) | 免許 | 税務署長 | 税務署 |

| 建設業(土木工事、建設工事等) | 許可 | 国土交通大臣 または 都道府県知事 |

都道府県庁 |

| 宅地建物取引業 | 免許 | 国土交通大臣 または 都道府県知事 |

都道府県庁 |

| 風俗営業(スナック、パチンコ店等) | 許可 | 公安委員会 | 警察署 |

| リサイクル店(古物商) | 許可 | 公安委員会 | 警察署 |

| 産廃処理業 | 許可 | 都道府県等 | 都道府県 または 市区町村 |

| 貸金業 | 登録 | 財務省 または 都道府県庁 |

財務省 または 都道府県庁 |

資本金の額や事業年度(決算月)はどのように決めたらいいですか?

会社法施行前は、最低資本金制度(株式会社1000万円、有限会社300万円)による条件がありましたが、新会社法の施行に伴い資本金が1円でも株式会社の設立が可能になりました。事業年度に関しては1年を超えない事業年度であれば、どのように設定してもかまいません。

会社を設立して税金を計算する場合も個人のように青色申告と白色申告があるのですか?

会社を設立すると所轄税務署に法人の設立届等一式を提出しますが、この時に青色申告の届出を提出しなければ自動的に白色申告となります。個人事業者では、白色申告によるメリット(記帳義務の免除)が過去にはありましたが、すべてにおいて白色申告よりも青色申告が有利な現在では、青色申告を選ばない理由がありません。

◎青色申告には特典がいっぱい

| 1 | 欠損金の繰越控除 |

ある年度に赤字が出た場合、その赤字を翌年以降、個人の場合は3年間、会社の場合は9年間、黒字と相殺して税金を計算することができる。

▼欠損金の繰越控除のしくみ

| 本年度 | 2年後 | 3年後 | |

|---|---|---|---|

| 儲かった利益 | △100万円 | 60万円 | 70万円 |

| 課税される額 | 0円 | 0円 | 30万円 |

| 赤字の繰越金 | 100万円 | 40万円 | 0円 |

| 2 | 欠損金の繰り戻し還付 |

ある年度に赤字が出ても、前年度が黒字だった場合には、前年の税金から赤字分の還付を受けることができる。

| 3 | 特別償却や法人税(所得税)の特別控除 |

30万円未満の減価償却資産を一括で必要経費に算入できるなど

◎個人事業者特有の特典もある

| 1 | 青色申告特別控除 |

複式簿記の原則にしたがって記帳をした場合、55万円(令和元年以前は65万円)を所得の金額から差し引くことができる(ただし、簡易簿記の場合は10万円)。

| 2 | 青色事業専従者給与 |

事業主と生計を同じくする家族従業員に対して、一般の従業員と同じように給料を支払い、必要経費とすることができる(白色申告の場合は最高で86万円まで)。

※会社であれば、白色でも青色でも家族に給料を支払うことに何ら制限はありません。

役員報酬と専従者給与にはどのような違いがありますか?

会社にすると自分自身に役員報酬を払ったり、家族に給料を払うだけでも多くの節税となります。

一方で個人経営では認められている専従者へのボーナスは、会社組織では役員、非役員を問わずオーナー家族へのボーナスの支給は役員賞与とされ経費になりません。

◎ 役員報酬の変更のタイミングは年1回しかない

役員報酬が年1回しか変更できない理由は、月々によって報酬金額が自由となると、期末に多額の利益が予想される場合などに、報酬を上げて利益調整できるからです。

そこで、役員報酬の改定時期は決算終了後2ケ月以内に定期株主総会を開き、その翌年の役員報酬を決定するのが通例です。

会計年度の途中で役員報酬を変更すると、増減部分の金額は役員賞与となり、経費として認められなくなってしまいます。

※ 役員賞与と認定されると、経費として認められなくなった分、会社の利益が増え、結果として会社が支払う法人税が高くなります。

否認された役員賞与には従来通り所得税が課税されますので、法人税と所得税を二重に支払う羽目になってしまいます。

◎ 正しい役員報酬の変更(増額)時期 (例:3月決算で50万円を75万円に増額)

| 50万 | 75万 | |||||||||||

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

| 決算期 | 株主総会 | この月から増額または減額が可能 |

会社を設立すると社会保険に加入にしなければならないのですか?

取締役1名の会社でも、会社は社会保険に加入しなければなりません。

設立後、速やかに所轄の年金事務所で社会保険の加入手続きを行ってください。

◎ 社会保険料の半額負担

健康保険と厚生年金保険の保険料は、会社と従業員が半分ずつ負担します。会社は従業員が負担する保険料を給料から天引きし、これに会社負担分を合わせて毎月月末に納付します。従業員が40歳になったら介護保険料についても同様に処理します。

◎ 個人事業者の場合、従業員が5人までは加入は任意

従業員が5人未満の個人事業者では、社会保険の加入は任意です。『任意』とは従業員の2分の1以上が望まなければ社会保険に加入しなくてもよいという意味です。

法人の設立費用はどの程度かかりますか?

個人で準備すれば25万円程度、専門家に依頼すると30万円~40万円程度必要でしょう。

設立費用の内訳(資本金1000万円とする)

| 手続き(窓口) | |

|---|---|

| 定款の認証

(公証人役場) |

◎収入印紙代・・・4万円

◎認証手数料・・・5万円 ◎謄本証明書・・・1枚250円(約2000円) |

| 登記申請

(登記所) |

◎登録免許税・・・資本金の1000分の7

15万円未満の場合は15万円 |

| 登記完了確認等

(登記所) |

◎登記事項証明書の交付手数料・・・1通につき700円

◎印鑑証明書の交付手数料・・・・・1通につき500円 |

合計24万円~25万円 |

※上記以外にも、印鑑の作成や諸費用として2万~3万円程度かかるでしょう

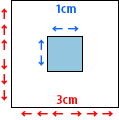

会社の印鑑を作るのに基準はありますか? 個人の実印を兼用できますか?

会社を設立するには、設立登記申請の際に必要となる代表社印(実印)をはじめ、銀行印(銀行届出印)、社印、ゴム印が必要となります(銀行印は代表社印と兼ねることができます)。

なお、個人の実印を会社の代表社印として用いてもかまいません。

印鑑の基準

◎印影の大きさは、3cmの正方形に収まり、かつ1cmの正方形より大きいものに限ります。

◎印面の二重丸の内側には『代表取締役印』または『代表取締役之印』と刻み、外側には会社名を入れるのが一般的です。内側に代表者名を加えてもいいですが、代表者が交代すると改印が必要となります。

![]()

![]()

![]()

![]()

滋賀県内全域

守山市、大津市、草津市、栗東市、野洲市、甲賀市、湖南市、彦根市、近江八幡市、東近江市、蒲生郡、愛知郡、犬上郡、長浜市、米原市、高島市

上記以外にもご要望があればお伺いしております。

![]()

税理士法人中川会計[ 詳細 ]