滋賀県で税理士をお探しなら

![]()

![]()

![]()

![]()

~はじめに~

インボイス制度は、消費税に関する新しい制度で、令和5年10月1日からスタートすることが決っています。

インボイス制度では、事業を営んでいる法人や個人事業者が税務署に登録申請をして、登録後に与えられた『登録番号』を請求書や領収書などに記載することになります(登録申請は令和3年10月1日から受付開始です)。

この『登録番号』が記載された請求書や領収書こそが『インボイス(適格請求書等)』です。『インボイス』は、『このインボイスを発行した事業者は正しく登録されている事業者ですよ』、『この取引で預かった消費税は〇〇円ですよ』という情報を、売り手から買い手に正しく伝える役割を担っています。

そして、このインボイス制度で最も大きなポイントとなるのが、『登録できるのは課税事業者のみ』、『登録をした事業者は必ず消費税の申告をしなければならない』ということです。

では、課税事業者ではない小規模な法人や個人事業者は、インボイス制度の開始にあたって、どうすればよいのでしょうか? 小規模な法人や個人事業者との取引が多い事業者への影響はどうでしょうか?

基本編では、インボイス制度の仕組みや事業者が対応すべき手続きの基礎的な内容に絞って解説します。

To be continued

インボイスってなに

令和5年10月1日から、消費税のルールが新しくなります。そのルールで税務署の

インボイス発行事業者登録簿に登録された事業者だけが発行できる請求書や領収書などのことを『インボイス』と呼んでいます。インボイスの正式名称は『適格請求書等※』です。

※『等』には、請求書のほか、納品書、領収書、レシートなども含まれます。

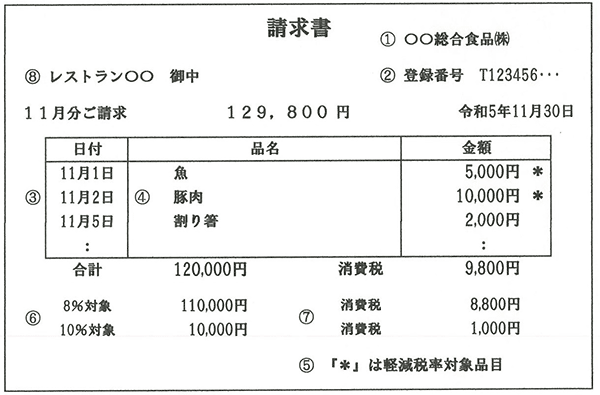

インボイスを見てみよう

インボイスに記載が必要なこと

(1)インボイスの発行事業者の名前

基本となる『インボイスの発行事業者の名前』を書きます。正式な会社名や個人事業者の本名のほか、屋号や省略した名称でも構いません。

(2)登録番号

『登録番号』はインボイス制度で新たに設けられたもので、税務署から通知されます。

(3)取引年月日

品物を納品した日やサービスを提供した日を書きます。

(4)取引の内容

商品名やサービスの内容を書きます。『品代』のような書き方では、『消費税がかかる取引かどうか』や『適用税率』がわからないので、望ましくありません。

(5)飲食料品や定期購読の新聞など軽減税率8%の売上である場合にはその旨

『軽減税率8%の売上』であることが分かるように書きます。見本のように、軽減税率8%の対象となる商品に『*』などの記号をつけて、欄外に“『*』は軽減税率対象品目”と注意書きする方法も認められます。

(6)税率ごとに区分して合計した税抜金額または税込金額と適用税率

軽減税率が適用される取引』『標準税率が適用される取引』に分けて合計額を計算します(見本では税抜金額を記載)。

(7)税率ごとに区分した消費税額

(6)で書いた『税率ごとに区分して合計した税抜金額または税込金額』をもとにして計算します。

(8)取引相手の名前

『取引の相手方の名前』とは、いわゆる宛名です。相手を特定できれば、正式な氏名や会社名ではなく、略称や屋号でも構いません。

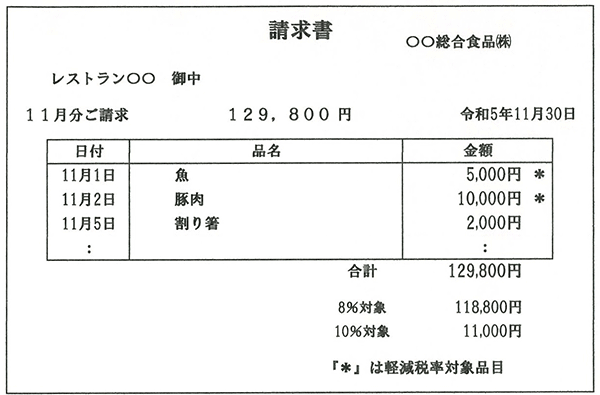

これまでの請求書とどこが違うか

今までの請求書(区分記載請求書) 令和元年10月1日から

インボイス(適格請求書) 令和5年10月1日から

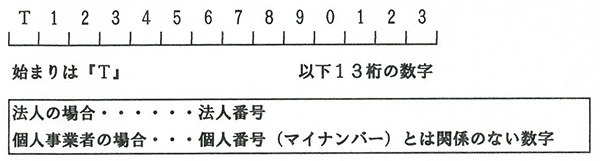

違いその(1)登録番号を書く

インボイス発行事業者登録簿に登録された事業者は、税務署長から『登録番号』が通知されます。登録番号の構成は以下の通りです。

違いその(2)金額の書き方

令和5年9月30日までの請求書(区分記載請求書といいます)では、税率ごとに合計した税込金額を書きます。インボイスでは、税率ごとに合計した税込金額または税抜金額のどちらかと、それぞれの適用税率、税率ごとの消費税額を書きます。

さらに、これまでの請求書との違いで、もう1つ、大切なポイントがあります。

インボイスを受け取った人が書き加えてはいけない

今の制度では、受け取った請求書や領収書に『軽減税率の対象である旨』が書かれていなかった場合、受け取った側が書き加えておけばよかったのですが、インボイス制度では、必ずインボイス発行事業者(請求書や領収書を発行した側)が修正しなければなりません。

インボイスの役割は正確な消費税額を次の事業者に伝えるための手段

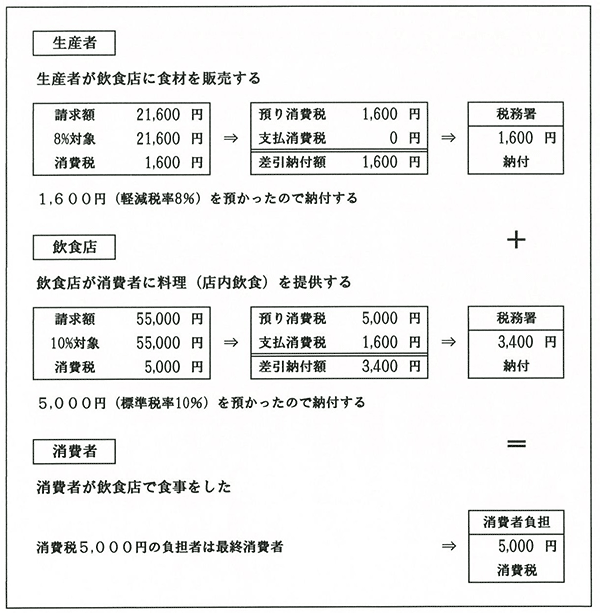

消費税の仕組み

消費税は、消費者が負担する税金です。しかし、消費者が直接納めているわけではなく、消費者の手元に届くまでの流通過程にいる事業者が、消費税を納めています(下図参照)。

飲食店が消費者から預かった5,000円を納付する場合には、生産者に支払った1,600円を差し引いた3,400円を納付します。この差し引くことを『仕入税額控除』といいます。

インボイスでなければ仕入税額控除できない

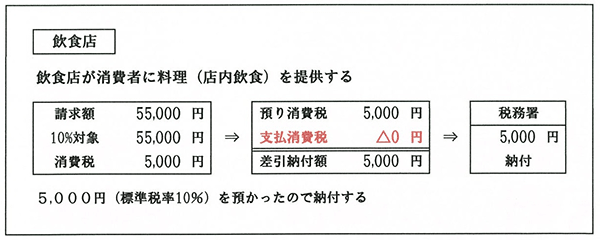

令和5年10月1日から始まるインボイス制度では、仕入先からインボイスをもらわなかったり、もらっても紛失してしまったら、仕入税額控除はできないというルールになります(インボイスの発行・保存が不要なケースも例外的にあります)。

先ほどの例の飲食店の場合、生産者からインボイスをもらわなかったら、生産者に支払った消費税(1,600円)を差し引くことができず、5,000円の消費税を納めなければなりません。

登録していない事業者からの仕入はどうなるのか?

インボイス発行事業者の登録簿に登録されていない事業者(免税事業者のほかまだ登録を受けていない課税事業者)も、これまでどおり請求書や領収書の発行は可能です。

しかし、その請求書や領収書は、登録事業者が発行したインボイスではありませんので、買い手は仕入税額控除ができません。結果として消費税の納税額が多くなってしまいます。

インボイス発行事業者の登録をしていない生産者から食材を仕入れた場合では、支払った消費税1,600円を仕入税額控除として差し引くことができません。

インボイス発行事業者の登録は任意

インボイス発行事業者の登録は、強制ではありません。しかし、買い手が仕入税額控除できないというのは問題です。商品を買ってもらえなくなるかもしれません。取引を継続するためにも登録すべきか検討したほうがよさそうです。

インボイス発行事業者の登録制度

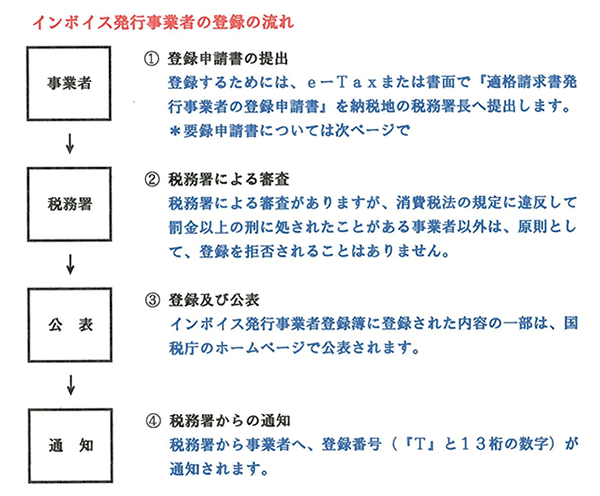

インボイス発行事業者の登録の流れと、国税庁による公表の方法について説明します。インボイスを発行するには、税務署のインボイス発行事業者の登録簿に登録される必要があります。登録された内容は、国税庁のホームページを通じて公表されます。

インボイス発行事業者の登録の流れ

登録内容の公表は何のために?

買い手は、受け取ったインボイスが正しいものでなければ、仕入税額控除ができません。インボイス発行事業者の登録内容が国税庁のホームページで公表されることで、受け取ったインボイスの発行事業者がきちんと登録されているかを確認することができます。

インボイス発行事業者の登録を受けていない事業者が、インボイスと誤認されるおそれのある書類を交付すると、1年以下の懲役または50万円以下の罰金に処せられます。

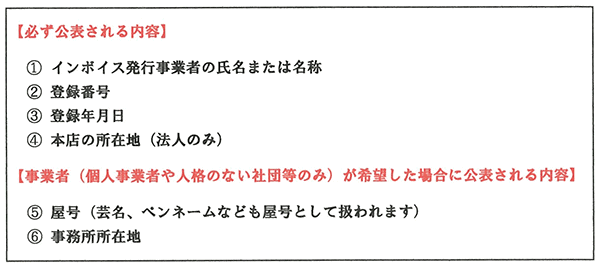

公表される内容

以下の内容が、国税庁のホームページで公表されます。

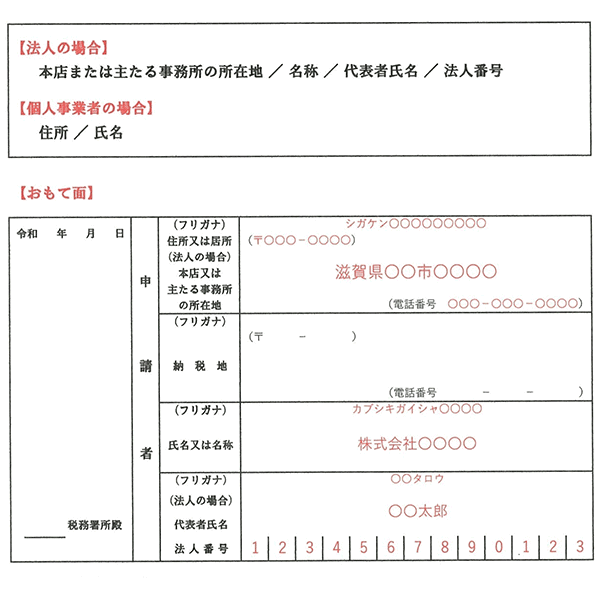

「適格請求書発行事業者の登録申請書」には何を書く?

インボイス発行事業者として登録を受けるために提出が必要な『適格請求書発行事業者の登録申請書』には以下の内容を書きます。

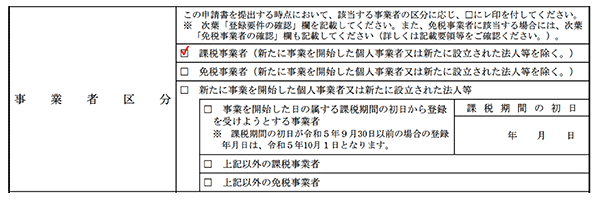

ほかに、申請時に課税事業者か免税事業者かを選択するチェック欄があります。

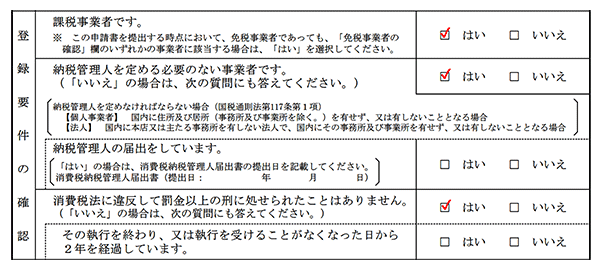

申請時に課税事業者である場合の登録申請書は、以下のように書きます。

(例) 『適格請求書発行事業者の登録申請書』~申請時に課税事業者である場合~

申請時に課税事業者で、納税管理人を定める必要がなく、消費税法に違反したことがなければ、上記3ヶ所にチェックを入れます。

![]()

![]()

![]()

![]()

滋賀県内全域

守山市、大津市、草津市、栗東市、野洲市、甲賀市、湖南市、彦根市、近江八幡市、東近江市、蒲生郡、愛知郡、犬上郡、長浜市、米原市、高島市

上記以外にもご要望があればお伺いしております。

![]()

税理士法人中川会計[ 詳細 ]